Włoski przemysł technologii obróbki drewna i produkcji mebli przeżywa "skomplikowane" czasy. Wstępne dane za 2024 r. pokazują wpływ "niepewności", które od dawna wpływają na rzeczywistą skuteczność środków "Przemysłu 5.0", wraz z trwałymi konsekwencjami rosyjskiej inwazji na Ukrainę i konfliktu izraelsko-palestyńskiego, w połączeniu ze stagnacją spowodowaną wyjątkowym popytem w poprzednich latach.

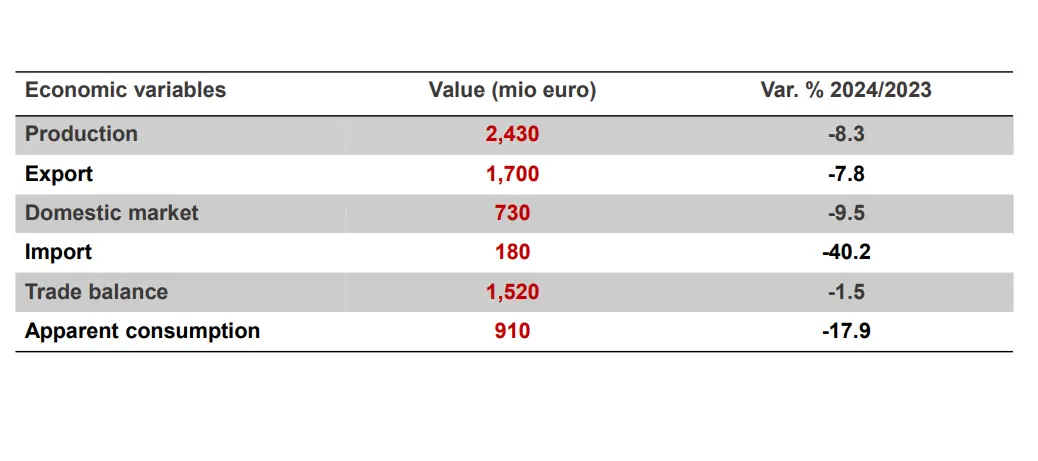

Według wstępnej oceny biura badawczego Acimall, stowarzyszenia członkowskiego Confindustria reprezentującego firmy z branży, produkcja w 2024 r. wyniosła 2,43 mld euro, czyli o 8,3% mniej niż w 2023 roku.

Redukcja ta dotknęła zarówno eksport (1,7 mld, spadek o 7,8%) i popyt krajowy (730 mln, minus 9,5%), wraz z gwałtownym spadkiem w import (180 mln, minus 40,2%), co pokazuje, że włoska podaż może "zdominować" popyt na technologię.

Ta ostatnia liczba faktycznie "wspierała" bilans handlowy (1,52 mld EUR, spadek o 1,5% EUR w porównaniu z ostatecznym bilansem na 2023 r.), podczas gdy widoczna konsumpcja wyniosła 910 milionów, o 17,9% mniej niż w roku poprzednim. Dane te plasują Włochy na szczycie europejskich i światowych rankingów popytu na technologie drzewne.

Sytuacja na rynku

"Sytuacja z pewnością nie jest pozytywna". powiedział dyrektor Acimall, Dario Corbetta. "Branża cierpi z powodu tymczasowego zawieszenia rzeczywistości, najpierw z powodu epidemii Covid, a następnie z powodu bodźca, który odroczył problemy strukturalne naszej branży na dwa lata. Przyczyny tego scenariusza są dobrze znane: niedobory siły roboczej, powolna zmiana pokoleniowa i wszystkie wyzwania stojące przed przemysłem mechanicznym, nie zapominając o napięciach geopolitycznych, które nieuchronnie uniemożliwiły eksport na niektóre rynki".

Trendy w eksporcie

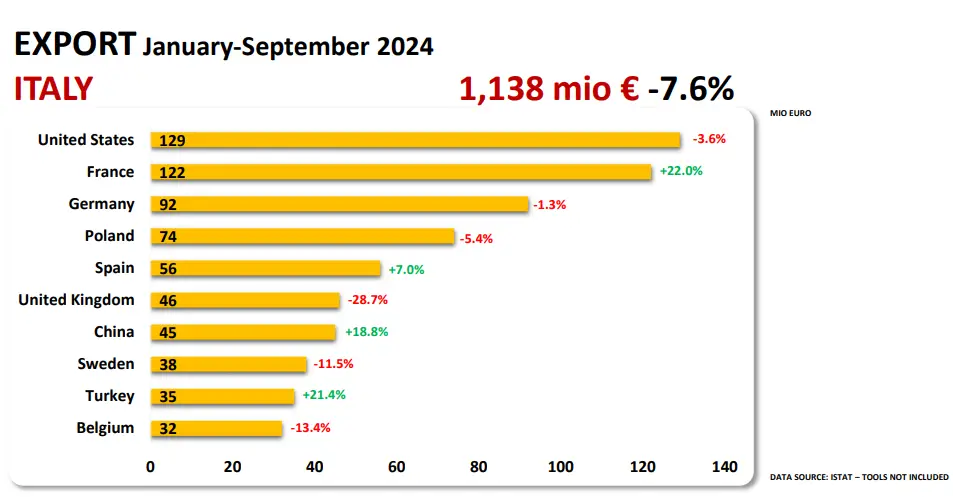

W pierwszych dziewięciu miesiącach 2024 r, Stany Zjednoczone (129 mln, minus 3,6% w porównaniu z tym samym okresem w 2023 r.), Francja (122 miliony plus 22%) i Niemcy (92 mln, minus 1,3%) znalazł się na szczycie rankingu włoskich klientów, a za nim uplasowały się Polska (74 mln, minus 5,4%), Hiszpania (56 milionów plus 7%), Wielka Brytania (46 milionów, minus 28,7%), Chiny (45 milionów plus 16,8%), Szwecja (38 milionów, minus 11,5%), Turcja (35 milionów plus 21,4%) i Belgia (32 miliony, minus 13,4%).

Ewolucja eksportu do Chin i Turcji jest szczególnie interesująca, ponieważ oba kraje doświadczyły silnego wzrostu produkcji maszyn do obróbki drewna w ostatnich dziesięcioleciach i stały się konkurentami, których należy uważnie obserwować.

"Fakt, że włoscy producenci mogą wzmocnić swoją rolę na tych rynkach, nie tylko pokazuje jakość włoskiej technologii, ale także pokazuje, że zaawansowana technologia robi różnicę, chociaż w przypadku Turcji powinniśmy rozważyć możliwą triangulację do innych miejsc docelowych". Dyrektor Corbetta dodał.

Konkurencyjność na rynkach globalnych

Włochy nadal odgrywają wiodącą rolę konkurencyjną na światowych rynkach. W rankingu krajów eksportujących drewno i technologie meblarskie w okresie styczeń-wrzesień 2024 r, Chiny pozostaje na czele z eksportem o wartości 1,827 mld euro, czyli o 7,2% więcej niż w tym samym okresie w 2023 roku. Drugie miejsce zajmuje Niemcy (1,807 mld euro, minus 12,4%), a trzeci z Włochy (1,138 mld, minus 7,6%).

Sytuacja importowa

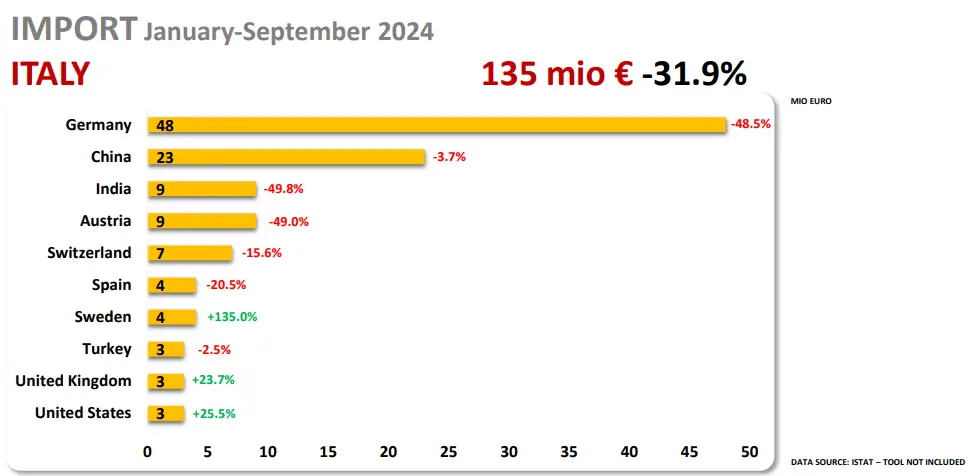

Na poziomie globalnym, Stany Zjednoczone były największym klientem dla globalnych dostawców, kupując maszyny i urządzenia do łańcucha dostaw drewna z zagranicy o łącznej wartości 1,782 mld euro, co oznacza spadek o 0,8% w porównaniu z pierwszymi dziewięcioma miesiącami 2023 roku. Na drugim miejscu, Niemcy (635 mln zakupów z zagranicy, minus 8,2%), a następnie Kanada (486 mln plus 8,4%).

W odniesieniu do Główni dostawcy z Włoch W okresie od stycznia do września 2024 r. pierwsze miejsce w rankingu zajmował Niemcy o 48 mln euro (minus 48,5%), a następnie Chiny (23 miliony, minus 3,7%) i Indie (9 milionów, minus 49,8%).

Dane pokazują, że pomimo obecnych trudności, włoska technologia obróbki drewna jest nadal doceniana na całym świecie, zwłaszcza na konkurencyjnych rynkach, takich jak Chiny i Turcja.

Dodaj komentarz