Analizy oficjalnych statystyk za pierwszą połowę roku pokazują, że branża jest w trakcie dostosowywania się do nowych globalnych realiów gospodarczych

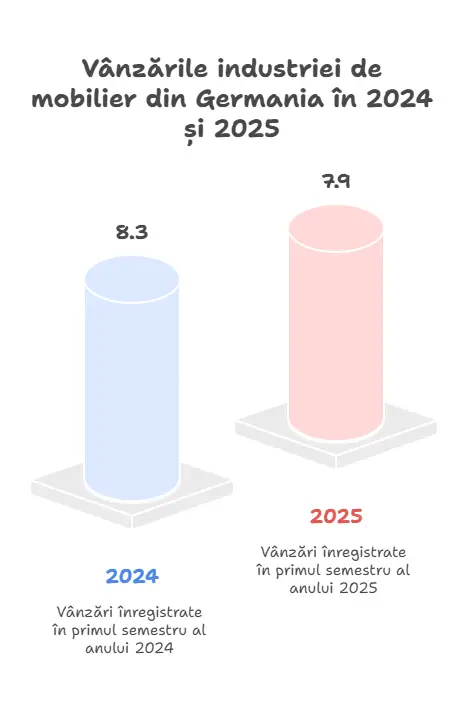

Niemiecki przemysł meblarski, jeden z najważniejszych na świecie i barometr dla całego europejskiego sektora, odnotował sprzedaż w wysokości 7,9 mld euro w pierwszej połowie 2025 r., czyli o 5,1% mniej niż w tym samym okresie ubiegłego roku. Dane te, przedstawione wczoraj, 26 sierpnia 2025 r., na dorocznej konferencji prasowej Niemieckiego Stowarzyszenia Przemysłu Meblarskiego (VDM), odzwierciedlają branżę stojącą przed złożonymi wyzwaniami na wielu frontach.

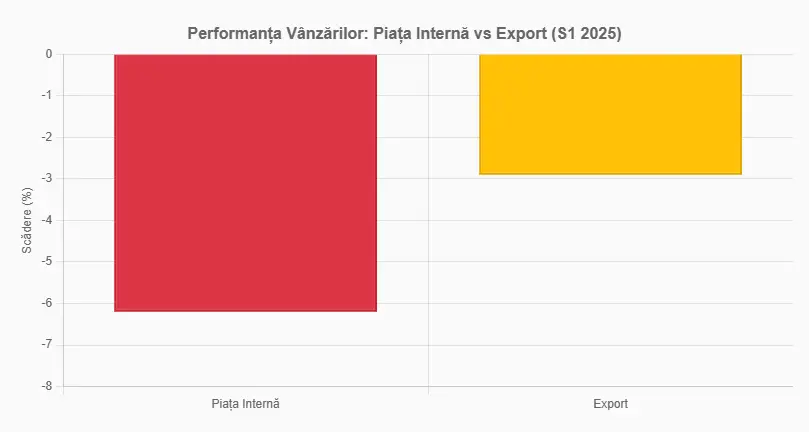

Rynek krajowy pod presją, eksport trzyma się lepiej

Różnice między wynikami na rynku krajowym i zagranicznym są znaczące. Na rynku niemieckim sprzedaż spadła o 6,2% do 5,2 mld euro, podczas gdy eksport odnotował bardziej umiarkowany spadek o 2,9% do 2,7 mld euro. W rezultacie udział eksportu nieznacznie wzrósł do 34,1% w porównaniu z 33,4% w 2024 roku.

Jan Kurth, dyrektor wykonawczy Niemieckiego Stowarzyszenia Przemysłu Meblarskiego (VDM), wyjaśnił, że "nasza branża nadal boryka się z trudnymi warunkami ekonomicznymi: na arenie międzynarodowej ze względu na wielorakie skutki polityki celnej USA, ale przede wszystkim na rynku krajowym".

Bezrobocie techniczne zagraża jednemu na trzech producentów

Trudną sytuację potwierdzają również plany firm na trzeci kwartał: 36% z nich planuje wprowadzić bezrobocie techniczne, co podkreśla presję ekonomiczną, z jaką boryka się sektor.

Główne obawy firm obejmują słaby klimat konsumencki i spowolnienie w budownictwie mieszkaniowym. Chociaż nowy niemiecki rząd federalny zaproponował środki mające na celu uproszczenie i przyspieszenie procedur wydawania pozwoleń na budowę, Kurth uważa, że "bez wzmocnienia i zwiększenia programów finansowania oraz dodatkowych środków mających na celu zastąpienie kapitału własnego, nie można wygenerować niezbędnej dynamiki".

Nadmierna biurokracja staje się coraz większym obciążeniem

Rosnącym problemem dla przemysłu jest nadmierna biurokracja, której przykładem jest rozporządzenie UE w sprawie wylesiania (EUDR). Obowiązek wykazania łańcuchów dostaw wolnych od wylesiania oznacza dla przemysłu ogromny wysiłek związany z przekazywaniem danych.

Według niedawnej ankiety przeprowadzonej przez Główne Stowarzyszenie Niemieckiego Przemysłu Drzewnego, koszty wdrożenia EUDR mogą sięgać nawet sześciocyfrowych kwot dla producentów mebli, wraz z wysokimi kosztami bieżącymi i dodatkowym nakładem pracy.

Umiarkowane ożywienie prognozowane na drugą połowę roku

Na jesień Kurth przewiduje "lekkie ożywienie popytu na meble w porównaniu z pierwszą połową roku". Z doświadczenia wynika, że po zakończeniu sezonu wakacyjnego ludzie wracają do swoich domów. "Naszym zdaniem rosnące realne dochody pomogą zrealizować odroczone zakupy mebli" - dodał.

Branża pokłada również nadzieje w potrzebach renowacyjnych. W tym kontekście prognozuje się, że niemiecki przemysł meblarski skurczy się o około 3% w całym 2025 r., Spadek ten nie będzie tak wyraźny jak w poprzednim roku, kiedy sprzedaż spadła o 7,8% do 16,3 mld euro.

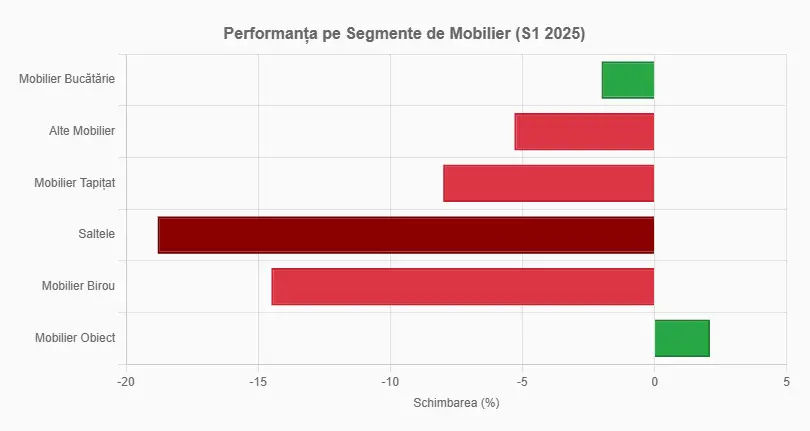

Różne wyniki w zależności od segmentu

Wszystkie segmenty zorientowane na konsumentów radziły sobie gorzej w pierwszych sześciu miesiącach w porównaniu z tym samym okresem ubiegłego roku, z dramatycznymi różnicami między sektorami, co można zobaczyć na wykresie wyników segmentów.

Segment mebli kuchennych okazał się najbardziej stabilny, ze spadkiem o zaledwie 2% do prawie 2,9 mld euro, gdzie nastąpiła również stabilizacja zamówień. Segment "pozostałe meble" (w tym meble do salonu, jadalni i sypialni, a także części meblowe) osiągnął sprzedaż na poziomie 2,4 mld euro, co oznacza spadek o 5,3% rok do roku.

Sytuacja staje się bardziej dramatyczna w innych segmentach: sprzedaż producentów mebli tapicerowanych spadła o 8% do 467 mln euro, podczas gdy najmniejszy segment branży - przemysł materacowy - odnotował druzgocący spadek o 18,8% do 217 mln euro.

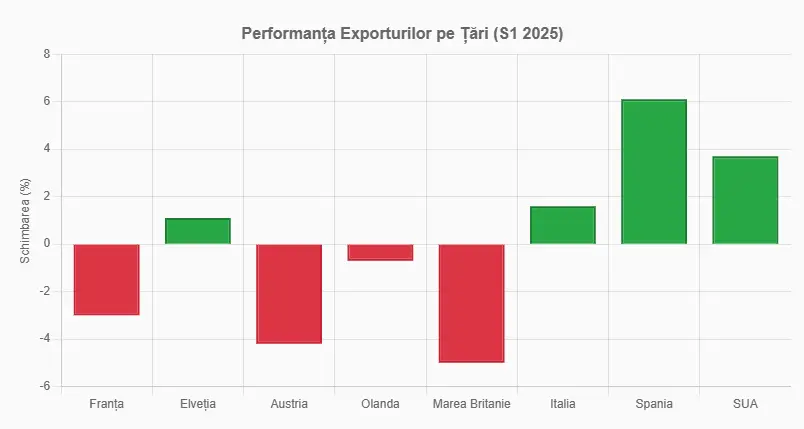

Wpływ amerykańskich ceł na globalny handel

Niemiecki eksport mebli wykazuje znaczne różnice na głównych rynkach, co ilustruje wykres wyników eksportu według krajów. Sprzedaż do Francji, największego rynku eksportowego, była o 3% niższa niż w roku poprzednim. Spadły również dostawy mebli do Austrii (-4,2%), Holandii (-0,7%) i Wielkiej Brytanii (-5%).

Z kolei Szwajcaria odnotowała wzrost o 1,1%, a eksport do Włoch wzrósł o 1,6%. Szczególnie zachęcający jest silny wzrost eksportu do Hiszpanii o 6,1%, głównie ze względu na dynamicznie rozwijające się budownictwo mieszkaniowe w tym kraju.

Stany Zjednoczone są najważniejszym pozaeuropejskim rynkiem dla mebli "Made in Germany", gdzie sprzedaż wzrosła o 3,7% w pierwszej połowie roku do około 132 mln euro. Perspektywy są jednak niepewne: większość firm spodziewa się negatywnych skutków amerykańskich ceł 15%, zgodnie z niedawną ankietą. 851TPTP3T producentów mebli działających w USA przygotowuje się na spadki eksportu do USA.

Kaskadowe skutki wojny handlowej

W eksporcie do Chin, największego na świecie rynku mebli, niemieccy producenci ponieśli znaczne straty (-42%). Powodem jest wzmożona konkurencja na rynku chińskim, po tym jak wysokie amerykańskie cła na chińskie meble sprawiły, że chińscy producenci zaczęli szukać większych możliwości na rynku krajowym.

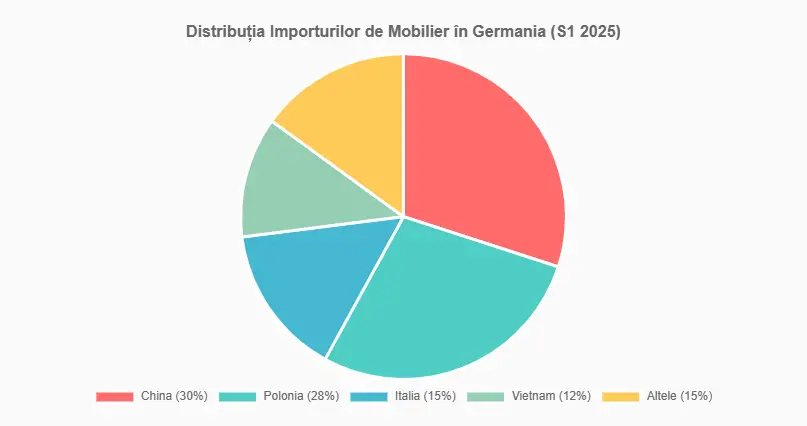

Skutki polityki celnej USA są również odczuwalne w imporcie mebli do Niemiec: ze względu na trudności w sprzedaży chińskich mebli na rynku amerykańskim z powodu ceł, jeszcze więcej mebli z Chin trafia na rynek niemiecki. Wykres rozkładu importu podkreśla tę dramatyczną rzeczywistość: w pierwszej połowie roku chiński import mebli wzrósł o około 25% do 1,7 mld EUR, a Chiny odpowiadają obecnie za 30% niemieckiego importu mebli.

Drugim najważniejszym krajem dostarczającym jest Polska z udziałem 28%. Import z Polski wzrósł o prawie 9% do prawie 1,6 mld euro. Znacząco wzrosły również dostawy mebli z Włoch (+27%) i Wietnamu (+21%).

Łącznie import mebli do Niemiec wzrósł o prawie 15% do 5,6 mld euro. Najbardziej niepokojącym aspektem, wyraźnie zilustrowanym na wykresie zmian udziału importu, jest to, że udział importu w niemieckim rynku mebli gwałtownie wzrósł z 53,1% w 2024 r. do 59,8% w pierwszej połowie 2025 r. - wzrost o prawie 7 punktów procentowych w ciągu jednego roku.

Perspektywy dla zmieniającej się branży

Niemiecki przemysł meblarski, z 400 firmami (zatrudniającymi 50 i więcej pracowników) i łącznie około 69 000 pracowników, znajduje się w momencie strategicznej redefinicji. Obecne wyzwania - od trudnego klimatu gospodarczego po zmiany w handlu międzynarodowym i rosnącą presję biurokratyczną - wymagają adaptacji i innowacji.

Nadzieje na ożywienie opierają się na ożywieniu popytu krajowego w miarę stabilizacji gospodarki i zdolności do poruszania się po zawiłościach nowych zasad handlu międzynarodowego. Dla branży o długiej tradycji jakości i innowacyjności wyzwania te mogą ostatecznie stać się szansą na wzmocnienie jej pozycji na globalnym rynku.

Artykuł oparty na oficjalnych danych przedstawionych na dorocznej konferencji prasowej Niemieckich Stowarzyszeń Przemysłu Meblarskiego, Kolonia, 26 sierpnia 2025 r.

Dodaj komentarz